かめ子

かめ子この間初めて賞与をもらったんですけど、意外と少なくなっちゃうものなんですね。

りゅうたろう

りゅうたろうそうね、賞与も給与と同じように「社会保険料」や「所得税」を引かれてしまうから思ったより少なく感じるかもだね……

かめ子

かめ子心づもりをしたいから、次回までには、事前に計算できるようにしておきたいな!

賞与についても、「社会保険料」と「所得税」が控除されてしまいます。

その辺りを理解しておかないと、意外と手取りが低くて予定と違ったなんてことも……

「自分で手取り額を計算して将来の予測を立てたい」という方や、「そもそも会社の計算が合っているか不安」といった方に向けた記事となっております!

この記事にさっと目を通すことで、

- 賞与から控除される項目について理解ができる!

- 控除される社会保険料の計算ができるようになる!

- 控除される所得税の計算ができるようになる!

実際の計算例も備えておりますので、計算の流れも含めてご理解いただける内容になっているかと思います。

(この記事を読むのにかかる時間はさっと見で5分熟読でおよそ10分ほどです)

賞与の範囲

さて、そもそも控除の対象となる、賞与の範囲について見ておきましょう!

「賞与」とは、毎月の賃金とは別に、労働者の勤務成績や経営状態に応じて定期または臨時に支給される一時金などを指します。

必ず支給しなくても良い

賞与の支給は、労働基準法で義務付けられていないため、すべての会社で必ず支給されるものではありません。支給額や回数、支給タイミングなども法的なルールはなく、会社ごとに独自に決定されます。

ただし、賞与の支給制度を設けた場合には、就業規則等にこれを明示しなければならないとなっているため、事前に内容を確認することも可能ではあります。

かめ子

かめ子なるほど、しっかり就業規則は読んでおくと良いということですね

名称による違いはない

「賞与」「ボーナス」「決算賞与」「特別賞与」などと会社によって名称はさまざまですが、結論、名称によって取り扱いが変わることはありません。

基本的には3ヶ月以上の期間に対して支給するものを「賞与」として取り扱い、年4回以上支給される賞与については標準報酬月額の対象となる報酬に含まれ、毎月の給与から天引きされる保険料に加算されることになります。

また、入社後期間の短い新入社員などへ「気持ちばかりの支給」という意味の「寸志」についても賞与と同様に取り扱います。

りゅうたろう年に数回しかもらえることのできない特別なお給料を「賞与」と呼んでいるというイメージで良いかとも思います。

控除金額の計算方法

それでは実際に賞与から控除される項目をひとつずつ見ていきましょう!

「これらの控除項目がなぜ必要なのか?」その辺りの意義などについては別の記事にまとめておりますので、こちらをご覧いただければ幸いです。

社会保険料

まずは、社会保険料から見ていきましょう!

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 介護保険料

りゅうたろう社会保険料は、賞与の金額に対して一定の保険料率をかけて計算をするので、比較的簡単です!

健康保険料

標準賞与額×健康保険料率×2分の1

※標準賞与額とは、千円未満の金額は切り捨てた金額になります。

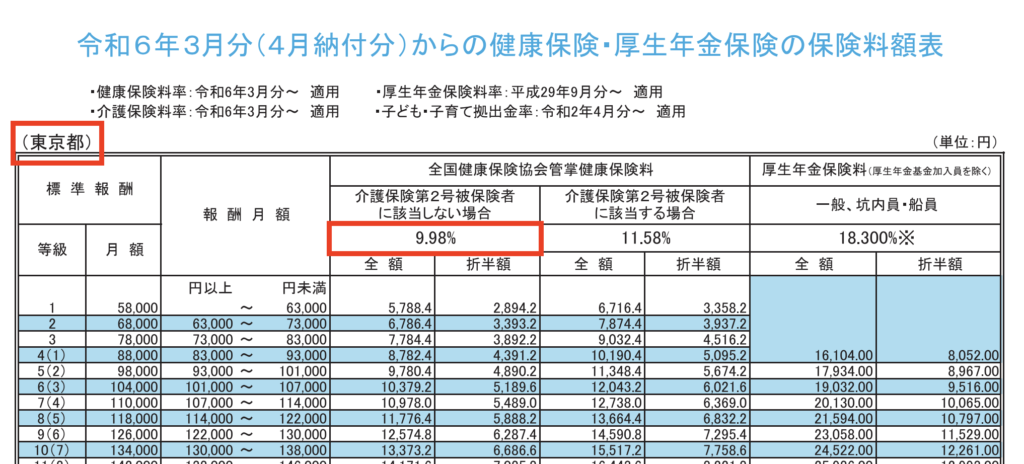

税引前の賞与総額から千円未満を切り捨てた標準賞与額(健康保険は年度の累計額573万円)に対して、保険料率をかけることで控除額を計算します。

令和6年3月以降/東京都の場合/介護保険料なしの場合→9.98%

全国健康保険協会 保険料額表より

介護保険料

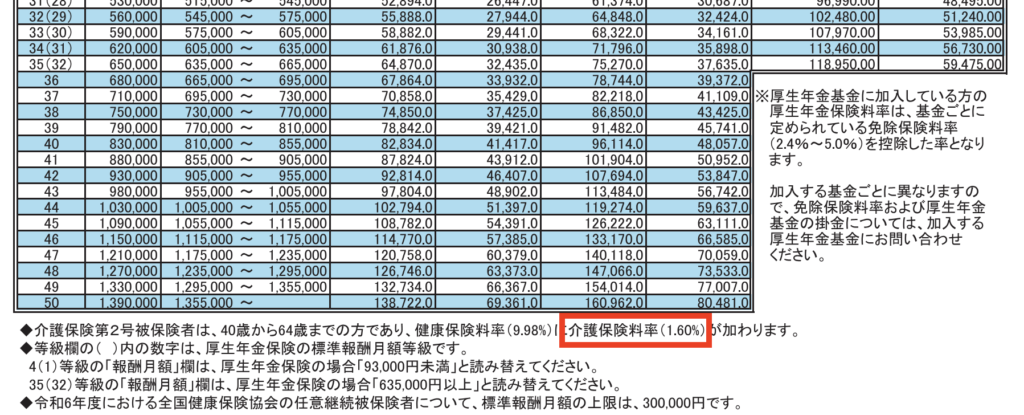

標準賞与額×介護保険料率×2分の1

※標準賞与額とは、千円未満の金額は切り捨てた金額になります。

40歳から65歳の方は、健康保険料に加えて介護保険料が徴収されます。

令和6年3月以降/東京都の場合/介護保険料なしの場合→1.6%

全国健康保険協会 保険料額表より

厚生年金保険料

標準賞与額×介護保険料率×2分の1

※標準賞与額とは、千円未満の金額は切り捨てた金額になります。

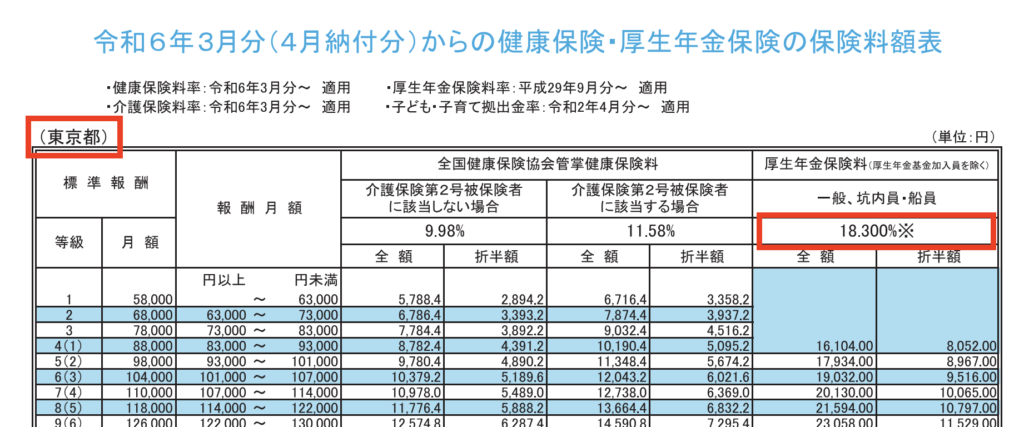

税引前の賞与総額から千円未満を切り捨てた標準賞与額(厚生年金保険は1ヶ月あたり150万円が上限)に対して、保険料率をかけることで控除額を計算します。

令和6年3月以降/東京都の場合→18.3%

全国健康保険協会 保険料額表より

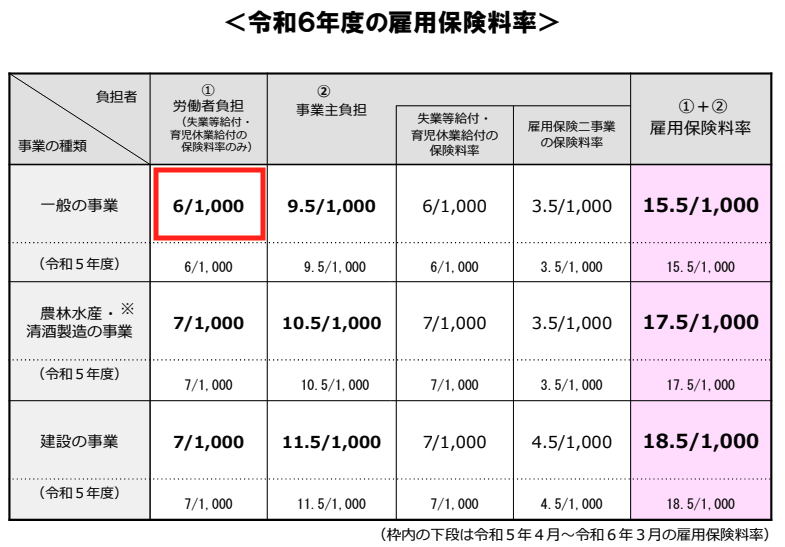

雇用保険料

賞与支給額×雇用保険料率

標準賞与額ではなく、賞与支給額そのままに対して料率をかけて計算をします。

令和6年度/一般の事業の場合→0.6%

生労働省 PDF「令和6年度雇用保険料率のご案内」

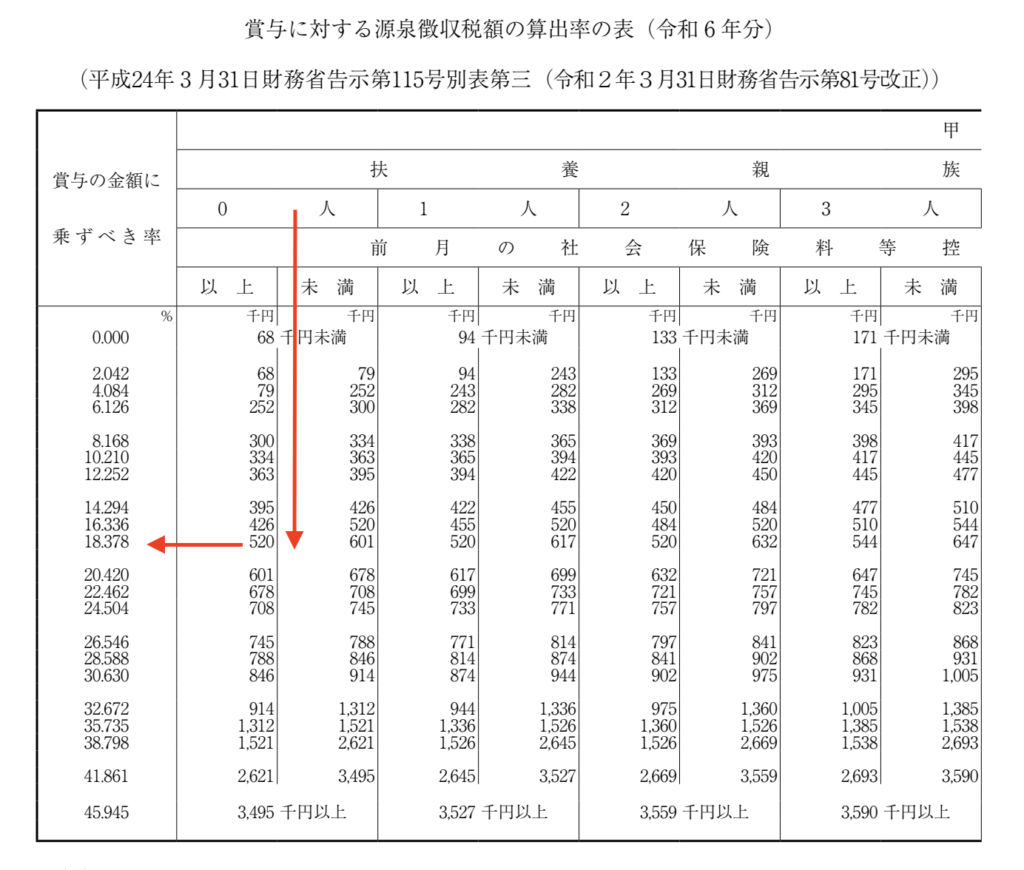

所得税

次に所得税を見ていきましょう!

計算の流れは以下の通り、3つの手順を経て計算をすることになります。

- 社会保険料を差し引いた後の、前月の給与を確認する

- 扶養親族等の数に応じた上記①の金額の当てはまる行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている税率を求める

- 賞与から社会保険料等を差し引いた金額×上記②の税率にて税額を決定

りゅうたろう前月の給与を確認する一手間が増えるので、所得税のほうが面倒くさいですね……

(例)

- 前月の給与から社会保険料を引いた金額→550,000円

- 扶養親族なし

- 賞与総額→1,300,000円

- 賞与にかかる社会保険料→300,000円

(答え)(1,300,000ー300,000)×18.378%=183,780円

計算例

最後に、計算の一連の流れの例を2つほど記載をさせていただきます。

前提:東京都の事業所/令和6年度3月分以降/前月に給与あり

賞与90万500円、前月社保控除後給与25万円(25歳)

| 項目 | 計算式 | 金額 |

|---|---|---|

| ①健康保険料 | 900,000×9.98%×0.5 | 44,910円 |

| ②介護保険料 | 40歳未満のためなし | 0円 |

| ③厚生年金保険料 | 900,000×18.3%×0.5 | 82,350円 |

| ④雇用保険料 | 900,500×0.6% | 5,403円 |

| ⑤源泉所得税 | (900,500ー①ー③ー④)×4.084% | 31,358円 |

| 手取り金額 | 900,500ー(①ー③ー④ー⑤) | 736,479円 |

賞与165万円、前月給与額55万円(45歳)

| 項目 | 計算式 | 金額 |

|---|---|---|

| ①健康保険料 | 1,650,000×9.98%×0.5 | 82,335円 |

| ②介護保険料 | 1,650,000×1.6%×0.5 | 13,200円 |

| ③厚生年金保険料 | 1,500,000(上限)×18.3%×0.5 | 137,250円 |

| ④雇用保険料 | 1,650,000×0.6% | 9,900円 |

| ⑤源泉所得税 | (1,650,000ー①ー②ー③ー④)×18.378% | 258,636円 |

| 手取り金額 | 1,650,000ー(①ー③ー④ー⑤) | 1,148,679円 |

かめ子

かめ子165万円が114万円しか貰えないなんて……

りゅうたろう残念だけど、所得が多ければ多いほど、かかる税金が大きくなる仕組みになっているからね。

まとめ

いかがでしたか?

「賞与3ヶ月分だよ」と思っていても丸々もらえるわけではありません。

年間の収支予測や資金繰りを行う際に、実際の手元にはどれくらいが入るのかという点は大事になります。

この点、マスターしておいて損はなさそうですね!

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント