かめ子

かめ子この間、友達と話してたんだけど、医療保険?っていくつか種類があるんですね。知らなかったです。

りゅうたろう

りゅうたろうそうね!会社で加入している保険に加入することになるから、あまり気にしていない人も多いかもしれないけど、公的な医療保険はいくつか種類に分かれているよ。

今回は「公的な医療保険」について、種類やその違いに触れていきたいと思います!

- 自分の加入している医療保険ってどんなものなんだろう?

- 他の医療保険と比べて何か違うのだろうか?

- 会社や仕事が変わったら何か変わってしまうのかな?

そんな疑問をお持ちの方の力になれたら幸いです。

この記事にさっと目を通すと、下記のような内容がわかるようになります!

- そもそもの医療保険の仕組みや制度が分かれている理由がわかる

- 医療保険の種類の違いによる影響を知ることができる(保険料、加入者、給付など)

- 今後のライフプランを立てる際の参考にすることができる

(この記事を読むのにかかる時間はさっと見で6分熟読でおよそ12分ほどです)

医療保険の概要

医療保険と言われるものには、「公的医療保険」と「民間の医療保険」の2種類があります。

日本では民間の医療保険への加入は任意ですが、「公的医療保険」はすべての国民が必ず加入することが義務づけられています。(国民皆保険制度)

全ての日本国民が公的医療保険である「社会保険(健康保険)」もしくは「国民健康保険」等に加入し、保険料を負担し合うことで個人にかかる医療費を軽減することが目的とされています。

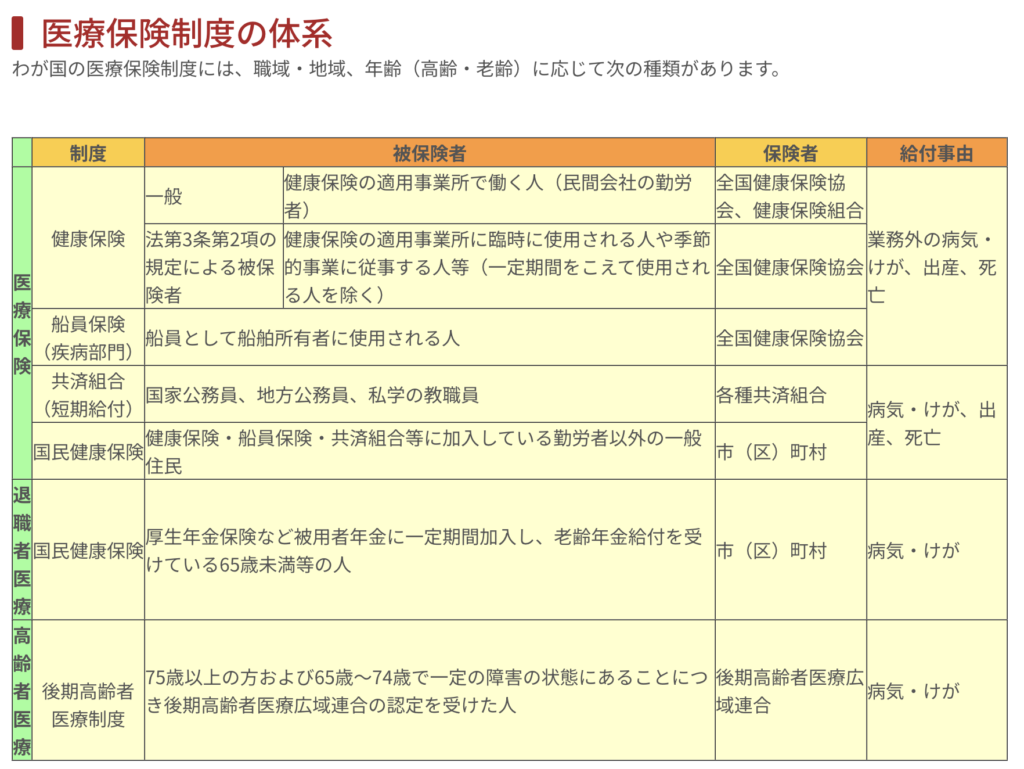

国民皆保険

前段の通り、日本国民は、生まれた時から死ぬ時まで、何かしらの公的医療保険に加入することとなります。

全国健康保険協会 医療保険制度の体系より

公的医療保険制度の目的

厚生労働省では下記の通り、公的な医療保険の意義と特徴について述べています。

【国民皆保険の意義】

国民皆保険制度を通じて世界最高レベルの平均寿命と保険医療水準を実現

【日本の国民皆保険の特徴】

①国民全員を公的医療保険で保障

②医療機関を自由に選べる

③安い医療費で高度な医療

社会保険として保険料を徴収し、さらに公費を注入することで、国民全員が医療を受けることができ、安心した生活を送れるようになることを目的とされているのです。

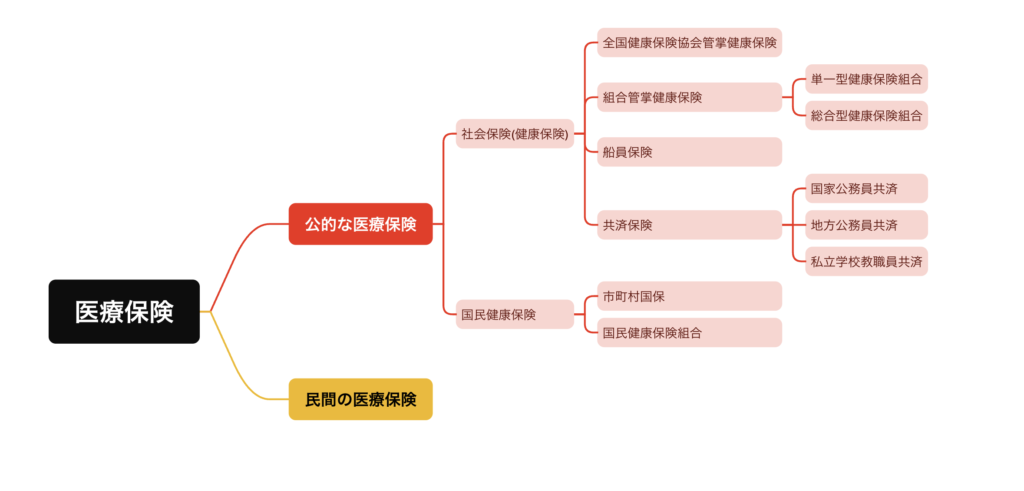

それぞれの制度概要

導入にもありましたが、「公的医療保険」にはいくつかの種類があり、どこに加入するかは、勤め先やその人の働き方などで変わってきます。

ここでは、大部分を占めることになる3種類の公的医療保険について記載をさせていただきました。

りゅうたろう船員や公務員、特殊な事業者を除くほとんどの国民は、このいずれかの公的医療保険に加入することになります。

- 全国健康保険協会管掌健康保険(協会けんぽ)

- 組合管掌健康保険(組合健保)

- 国民健康保険(国保)

全国健康保険協会管掌健康保険(協会けんぽ)

公的医療保険の中で一番の加入数となっており、組合健保を設立していない主に中小企業の従業員が被保険者となる医療保険制度です。

運営する保険者は全国健康保険協会で、47都道府県ごとに支部があり、それぞれ地域の実情を踏まえて事業を運営しています。

組合管掌健康保険(組合健保)

企業が組合を設立し、その企業の従業員が被保険者となる医療保険制度です。

被保険者が常時700人以上で設立できる「単一健保」と、同業などが集まった複数の事業所で働く被保険者の合計が常時3,000人以上で設立できる「総合健保」があります。

このような要件から、主に大企業〜中堅企業の従業員が加入する医療保険制度となっています。

国民健康保険(国保)

主に自営業や農業、無職の人など企業に所属していない人が加入します。

国民健康保険は、市区町村が運営する医療保険制度になります。

簡単なまとめ

| 協会けんぽ | 組合健保 | 国民健康保険 | |

|---|---|---|---|

| 主な加入者 | 中小企業の従業員 | 大企業の従業員 | 自営業者など |

| 保険者(運営を行う者) | 全国健康保険協会 | 各企業が設立した組合 | 市区町村 |

かめ子

かめ子種類が分かれているのは分かったけど、実際なにが違うんですか?

りゅうたろう次の章から、それぞれの制度における相違点を見ていきましょう!

制度内容の違い

どんな種類の公的医療保険があるかは分かったかと思いますが、それぞれの違いについて確認をしましょう。

加入の要件

協会けんぽ

下記の①〜③にいずれかに該当する場合、事業主は従業員を加入させる義務が生じます。

- 75歳未満の正社員や会社の代表者、役員等

- 70歳未満で週の所定労働時間および1ヶ月の所定労働日数が、常時雇用者の4分の3以上である人

- 以下のすべてに該当する短時間労働者

- 従業員数51人以上の事業所(特定適用事業所)に勤務している

- 1週間の所定労働時間が20時間以上

- 2ヶ月を超える雇用の見込みがある(フルタイムと同様)

- 学生ではない(夜間学生、通信制は除く)

- 月額の賃金が8.8万円を超える

組合健保

健保組合と協会けんぽは同じ健康保険法に基づき組織されているため、基本的に加入要件は同じとなります。

国民健康保険

下記のようなものが加入者となりますが、他の公的な医療保険に加入していない方は国民健康保険に加入するというイメージになります。

- 日本国内に住所を有する方であって、以下のいずれにも該当しない方

- 他の医療保険(健康保険)に加入している方、その被扶養者

- 生活保護を受けている方

- 後期高齢者医療制度に加入している方

- 短期滞在在留外国人の方 など

保険料とその負担

協会けんぽ

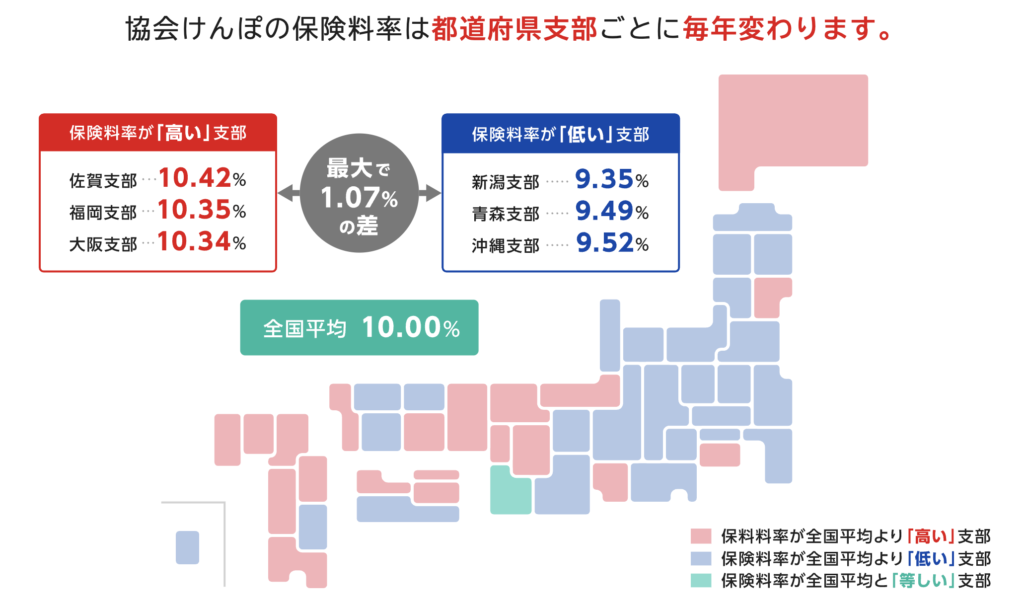

協会けんぽの保険料率は各都道府県の支部ごとに決められ、その平均は10%ほどとなっております。

都道府県単位保険料率は、都道府県ごとの年齢構成や所得水準の差等を調整した上で、当該都道府県の加入者1人当たりの医療費に基づいて算出されています。

全国健康保険協会 保険料率の仕組みより

そのため、健康づくりの取組等で、医療費の伸びを抑えることができれば、保険料率の伸びを抑えることができるかもしれません。

組合健保

健保組合と協会けんぽは、同じ健康保険法に基づき組織されていますが、健保組合は協会けんぽと比べ、企業独自に運営がされ、福利厚生的な役割を果たすということから、保険料率が低い傾向にあります。

国民健康保険

国民健康保険料は、お住まいの市区町村によって保険料の金額が変わるため、各市区町村のホームページや直接問い合わせるなどの確認が必要になります。

基本的な仕組みはどこの市町村も同じで、均等割額と前年の所得金額に応じた所得割額の合計で計算をされることとなります。

1 医療分(医療給付に充てるもの)

2 後期高齢者支援金分(後期高齢者の支援金等に充てるもの)

3 介護分(介護給付に充てるもの)(40歳以上65歳未満の方のみ負担)

扶養の概念の有無

社会保険の扶養とは、「被扶養者になった人が自分自身で社会保険に入らなくても保険が受けられる仕組み」のことです。

ただし、将来受け取れる年金額が減ることや、被扶養者になる条件をクリアするために収入の調整が必要なことがデメリットとしてよく挙げられています。

この扶養になれることができるのは「社会保険」のみで、「国民健康保険」では扶養という概念がないため、世帯全員の保険料を世帯主が納めることになります。

- 扶養となった人は、保険料の負担が必要なくなる

- 国民健康保険には扶養という概念はない

- 収入を低く調整する必要がある(年間130万円以下、月8.8万円の論点もあり)

- 将来受け取れる年金額は少なくなる(支払いが免除されているため)

受けることのできる給付

窓口での医療費の負担割合や、高額療養費など、基本的な給付内容については、大きく変わるようなところは無いようになっていますが、下記の論点において多少の差があります。

- 健保組合は通常の法定給付に加え、付加給付という組合独自の上乗せ給付を行うことができる

- 国民健康保険には傷病手当金や出産手当金がない

※ただし付加給付の実施は健保組合の任意であるため、実施していない健保組合もあります。

※傷病手当金は病気やケガなどにより働けない期間に支給される給付で、出産手当金は出産により働けない期間に支給される給付です。

まとめ

| 協会けんぽ | 組合健保 | 国民健康保険 | |

|---|---|---|---|

| 主な加入者 | 中小企業の従業員 | 大企業の従業員 | 自営業者など |

| 保険者(運営を行う者) | 全国健康保険協会 | 各企業が設立した組合 | 市区町村 |

| 加入の要件 | 所定の労働条件を満たす場合 | 左に同じ | 協会、組合のいずれにも該当しない場合 |

| 扶養の概念 | あり(130万円以下) | あり(130万円以下) | なし |

| 給付の違い | ー | 付加給付かある場合も | 傷病手当×出産手当× |

おわりに

いかがでしたでしょうか。

実は、健康保険はいくつかの種類があり、それぞれ県や団体で運営しています。

どの団体かで大きく変わることはないかもしれませんが、一度ご自身の加入していく健康保険について、調べてみることをおすすめします。

こんなサービスも受けることができるのかと、気がつくこともあるかもしれませんし、もう少し保険料の安くなる方法はないかと考えるきっかけにもなるかもしれません。

まずは、興味を持って調べてみることが第一歩です。

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント