かめ子

かめ子給与から引かれてる「健康保険」ってなんで支払っているの?

計算方法とか分かってないけど、そもそも合っているのかしら。

会社が計算してくれてるし、自動で天引きがされているから、その通りに従っているという方も多いのではないでしょうか?

会社が行った計算が間違っているということは少ないかもしれませんが、この記事にさっと目を通すことで下記の内容が分かるようになる記事となっております。

- 健康保険料の基本的な計算方法が分かる!(協会けんぽ)

- 健康保険料を支払うことにより受けることのできるサービスを知れる!

- 保険料節約のコツや、今後の見通しを立てれるようになる!

(この記事を読むのにかかる時間はさっと見で7分、熟読して15分ほどです)

「社会保険」自体の仕組みについても触れた記事となっておりますので、根本部分も合わせてご理解いただけるのではないかと思います。

りゅうたろう

りゅうたろうルールを知らないがゆえに、間違いに気がつけなかったり、得をするチャンスを逃してしまうこともあるものです。

そもそも社会保険とは

「健康保険」の具体的な話に入る前に、まずは給与から天引きされることとなる「社会保険」について触れておきたいと思います。

※健康保険の仕組みや、計算を先に確認したい方は、目次より飛んでいただいて構いません。

将来のリスクに備えるためのもの

りゅうたろう私たちが、給与から天引きされて支払っている社会保険料は、将来自分に起こり得る「リスク」に対する備えでもあります。

かめ子「リスク」ですか?

病気やケガ、労働時における不慮の事故、急な親の介護、出産子育て、倒産による失業など、働けなくなった後の生活資金不足など、身の回りには起こり得る「リスク」が数多く潜んでいます。

その「リスク」に対して、「国民みんなでカバーし合っていこう」としているものを、総称して「社会保険」と呼んでいます。

社会保険の種類

社会保険の全体像を掴むためにも、私たちが支払っている保険の種類を項目だけ挙げてみたいと思います。

大きく分けて下記の5つとなり、幅広く生活のリスクに対してカバーしているのです。

| 社会保険の種類 | 概要 |

|---|---|

| 健康保険 | 病気や怪我に備えるための保険 |

| 介護保険 | 介護サービスを利用するための保険 |

| 年金保険 | 老後や障害、死亡(残された家族に)などに備えるための保険 |

| 雇用保険 | 失業や休業(育児や介護)に備えるための保険 |

| 労働保険 | 労働時の事故や災害(労災)に備えるための保険 |

かめ子

かめ子知らず知らずのうちに色々なところを守られていたんですね

りゅうたろうですね!

まあ、その費用を自分で払っているものも多いわけですが

健康保険からのサービス

さて、いよいよ本題の「健康保険」について深掘りをしていきましょう!

健康保険に加入することで得られるメリットは、主に3つ。

それぞれ概要だけ触れておりますが、「こういう時に、こういう制度が使えるんだ」ということを知るきっかけになれば幸いです。

- 医療費負担が3割以下になる!

- 1ヶ月の医療費の支払額に上限が設けられる!

- 療養期間中に給与の代わりをもらえる!(休業補償)

医療費負担が3割以下に

健康保険は、収入に応じた保険料を支払うことで、「医療を平等に安価に受けることができる」ようにした仕組みです。

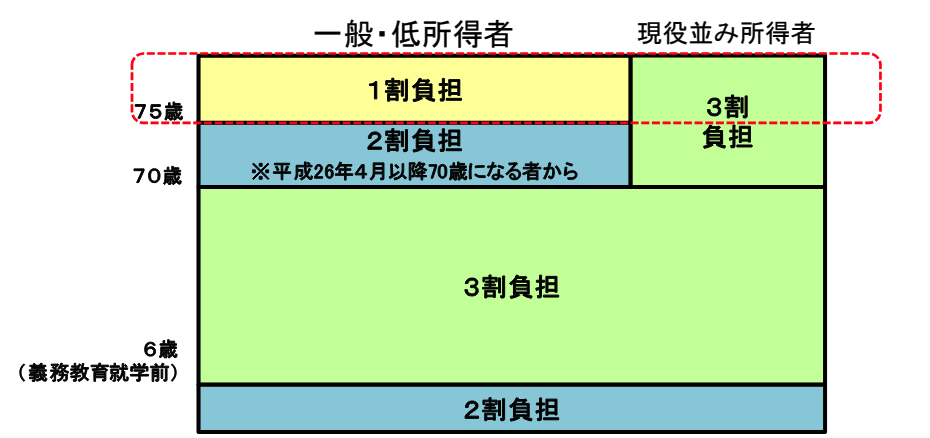

それにより、下記の図解の通り、年齢や所得に合わせて、医療費の負担が3割以下で済むようになります。

厚生労働省参考資料より

ただし、自費治療と呼ばれるものについては、こちらは適用されず10割の負担になります。

自費治療は、先進医療や美容整形、歯のインプラントや目のレーシック手術など、特別な治療や、通常の生活をより良くするための治療とイメージしておくといいかもしれません。

1ヶ月の医療費に上限ができる

いくら医療費の負担が3割になったとしても、入院時や多くの通院が必要になった時など、医療費が積み重なり生活が苦しくなってしまうことが想定されます。

そんな時、健康保険では「高額療養費」というものが支給されます。

「高額療養費」は、それぞれの所得区分に応じて、1ヶ月の医療費の負担上限を定め、それ以上にかかったものを後日支給してくれるという制度です。

全国健康保険協会HPより

上記は、70歳未満の方の負担上限を定めたものになります。

(例)所得の区分がウの方が、1ヶ月に500,000円の医療費が発生し、窓口で150,000円を支払った。この場合に後日支給を受けることのできる金額は?

(答え)80,100円+(500,000ー267,000)×1%=82,430円(負担上限)

150,000円ー82,430円=67,570円

りゅうたろう入金までには数ヶ月の時間を要しますが、医療費の金額に上限があるというは安心です!

療養中に休業補償がもらえる

病気や怪我、出産等で仕事を休み、その間に給与が受けられない時に、給付金が支給されます。

簡単に項目を挙げさせていただいておりますので、ここではこんなものがあるんだという程度にご理解をいただければと思います。

| 保険給付の種類 | 概要 |

|---|---|

| 傷病手当金 | 病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。 |

| 埋葬費 | 被保険者が亡くなったときは、埋葬を行う人に埋葬料または埋葬費が支給されます。 |

| 出産育児一時金 | 被保険者及びその被扶養者が出産された時に1児につき50万円支給されます。 |

| 出産手当金 | 被保険者が出産のため会社を休み、事業主から報酬が受けられないときに支給されます。 |

健康保険料の計算方法

健康保険に加入することで受けられるサービスについて見てきましたが、これらを受けるためには国民みんなが保険料を負担し合うことで運営が成り立ちます。

ここからは、その保険料がいくらかかるのか?どのように計算するのかを見ていきましょう!

健康保険の中でもいくつかの種類(加入先)がありますが、今回は、多くの中小企業等が加入をすることとなる政府管掌健康保険(全国健康保険協会)を例にご説明をさせていただきます。

それぞれの健康保険の加入先により異なる詳細や比較は別記事にて挙げさせていただきます。

一覧表から当てはめて決定

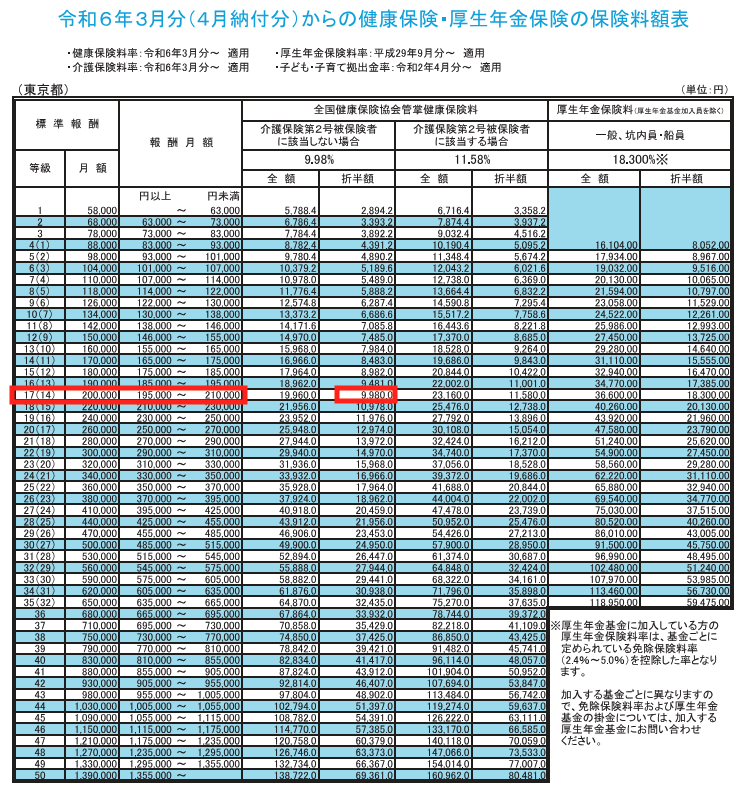

全国健康保険協会の場合、保険料は下記の一覧表に当てはめることで決定がされます。

全国健康保険協会 令和6年度保険料額表

仮に、標準報酬月額(後述)が20万円であった場合(介護保険には加入しない40歳未満のケース)

上記の表に当てはめると、17等級に該当し、保険料が19,960円掛かるところ、会社と折半となるため、従業員が負担する保険料は9,980円となります。

かめ子

かめ子以外と簡単ですね!

りゅうたろうこのあと出てくる「標準報酬月額」という考え方さえ理解してしまえば表に当てはめるだけなので簡単ですね!

標準報酬月額の決め方

定時決定

「標準報酬月額」は年に1回見直しがされ、そのタイミングで等級が変更になることがあります。

この定時決定は、毎年7月1日に会社が算出する必要があり、その年の4月〜6月の3ヵ月間の給料の月平均額から算定した等級を、その年の9月から翌年8月まで適用することになります。

給与の月平均額には、基本給のほか、残業手当や家族手当、通勤手当、精勤手当、管理職手当などが含まれますが、ボーナスや臨時的なインセンティブ、お祝い金などは含まれません。

かめ子4月〜6月のお給料が高いと、翌年1年間の保険料が高くなってしまうってこと??

りゅうたろうかめ子の言う通り!もし仮に調整ができるのであれば、その期間の残業は控えた方がいいのかもしれないね。

入社時(資格取得日)の決定

また、入社したばかりで定時決定ができないような場合には、入社時の給与額の見込みをもとに標準報酬月額を決定します。

1~5月に入社した従業員はその年の8月まで、6~12月に入社した従業員は、翌年の8月まで入社時の標準報酬月額を利用して社会保険料を計算することになります。

随時改訂

定時決定以外にも、年の途中にあまりにも大きく給与の額が増加(減少)した場合には、3ヶ月間様子を見てから、等級を都度改定するという制度があります。(下記の要件を全て満たした場合)

- 固定的賃金に変動があったこと

- 変動月からの3ヵ月間の平均報酬で算出した標準報酬月額と、これまでの標準報酬月額に2等級以上の差が発生

- 変動月からの3ヵ月間について、支払い基礎日数(給与計算の対象となる日数)がすべて17日以上

りゅうたろう2等級アップというと月額2万円〜4万円以上の基本給アップだから嬉しいことかもしれないですけどね笑

定期的に保険料額は改定される

従業員自体の賃金の変動による標準報酬月額の変更のほかに、健康保険料の料率の改定が基本的に毎年3月に行われます。

それによって大きく変動することはありませんが、多少の金額変更があることがあります。

おわりに

いかがでしたでしょうか。

ただ、ルールだからといって無駄に支払うだけでなく、そのおかげで受けているサービス、将来受けることのできるサービスがあることを理解した上で生活をすると、少し得した気分になるのではないでしょうか。

今後はそういう目で、社会の仕組みについても知れていくと良いかも知れないですね!

みなさまの生活が少しでも長閑なものになること願っております【長閑なくらしFP事務所】

【長閑なくらしFP事務所】が新社会人向けに、給与から天引きされる健康保険の仕組みを解説。健康保険料の計算方法や利用できるサービスを知ることで、安心して備え、保険料を理解して生活に役立てましょう。

コメント