かめ子

かめ子あれっ、気がついたら今月カードの引き落としで残高ギリギリだ!!!

りゅうたろう

りゅうたろうあら、かめ子も綱渡り状態だね……

かめ子

かめ子こ、今月は欲しいものとかイベントがたまたま重なってしまって

- 思ったようにお金が溜まっていない

- 今後の見通しが立たなくて不安

- そろそろ将来の目標を立てて頑張りたいな

そんな悩みや目標をお持ちの方に向けて、サポートができるような記事を作成させていただきました!

将来のライフプランを作成するにあたって、今、どれくらい稼ぐ力があって、どれくらい費用がかかっているのか、まずは現状を把握するところから始めて見ましょう!

【この記事でわかるようになること】

- ライフプランを立てるということのイメージがつく

- 具体的に現状の収支を把握する方法がわかる

- 予算と実際の管理をすることの大事さがわかる

少しずつやっていく方法もおすすめしていますので、ぜひ一緒に頑張っていきましょう!

(この記事を読むのにかかる時間はさっと見で5分熟読でおよそ10分ほどです)

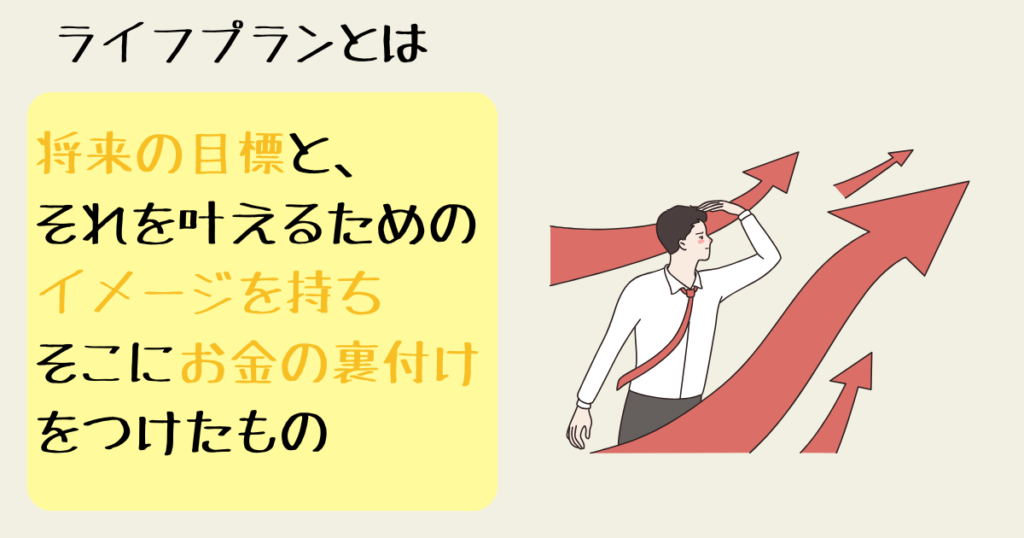

ライフプランとは

まず初めに「ライフプラン」とは、

将来の目標と、それを叶えるためのイメージを持ち、そこにお金の裏付けをつけたもの

そして、「ライフプラン」を作成することの一番のメリットは、

「漠然とした将来の不安の中ではなく、目標を持って明るい未来を想像しながら生活をすることができること」

です。

りゅうたろうライフプランを作成するためには、「家計簿(帳簿)をつけ現状を把握し、目標をたて、日々の予実管理をしていくこと!」が大事になってきます!

\「現状把握はできてるよ」という方はこちらからライフプラン作成記事へ/

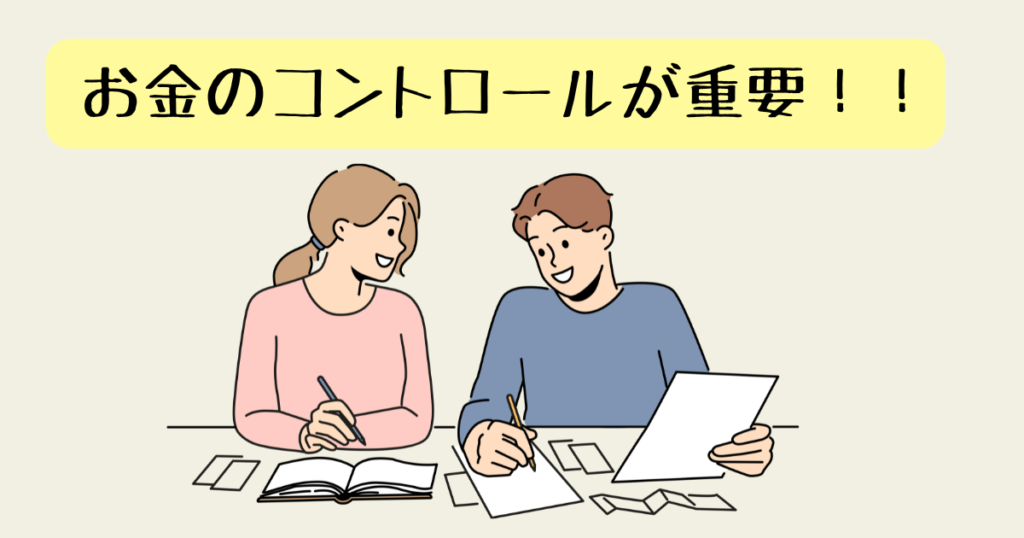

まずは、現状を把握すること!

「ライフプラン」を実現するためには、お金のコントロール(管理)をできるようになることが何より重要です。

まずは「現状把握」について深めていきましょう!

りゅうたろう現状を知り「自分の周りのお金はどのように動いているのか」というところを把握することが大事です!

かめ子はい!がんばります!

どうやって確認をしていくか?

現状把握の方法はさまざまです、ノートに手書きで書き留めてもいいし、スプレットシート(エクセル)などで集計する方法でも構いません!

お声がけいただければ、簡単なものですがシートをご用意しておりますのでお声がけいただけると幸いです。

\さらに具体的な家計簿の付け方はこちらの記事より/

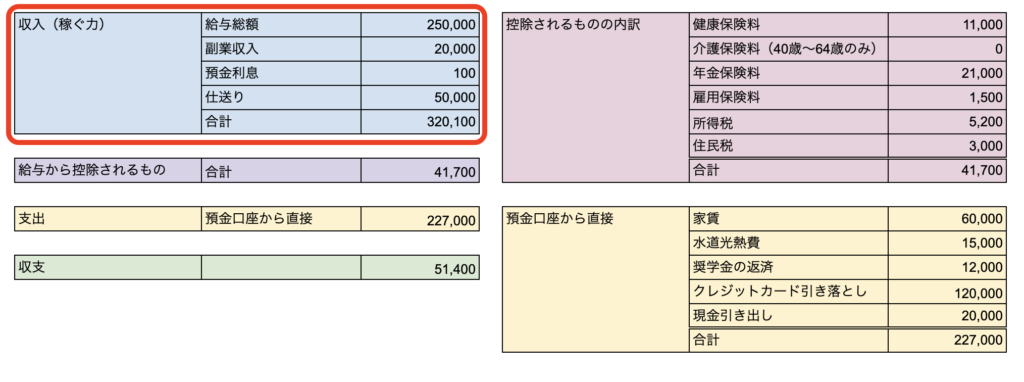

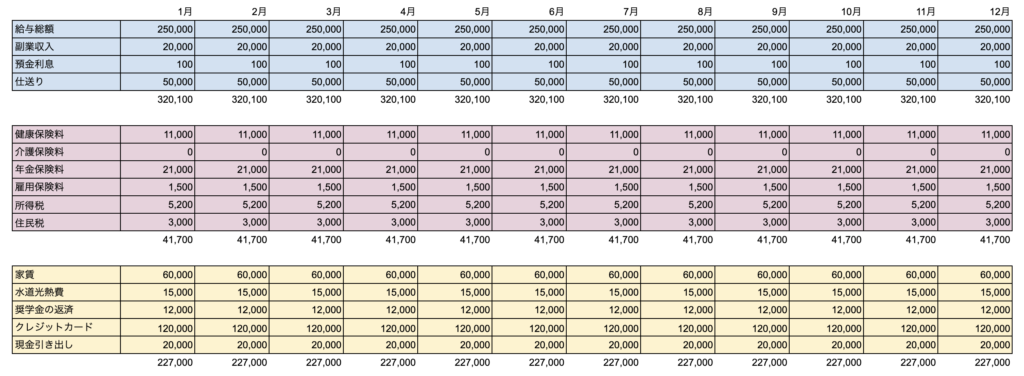

(収入)稼げる力はどれくらいあるか?

あなたの収入は?

収入とは、「稼ぐ力」です。

給与明細で言うと支給総額、会社と従業員との間で定めた、給与、各種手当、残業代等のすべてを合計したものです。

その他の副業収入、預金の利息などを記録してみましょう。

親からの仕送りがあれば、それは収入の一項目としても良いですが、あなたの「稼ぐ力」ではないので、きちんと項目を分けておきましょう。

その収入から引かれているものは?

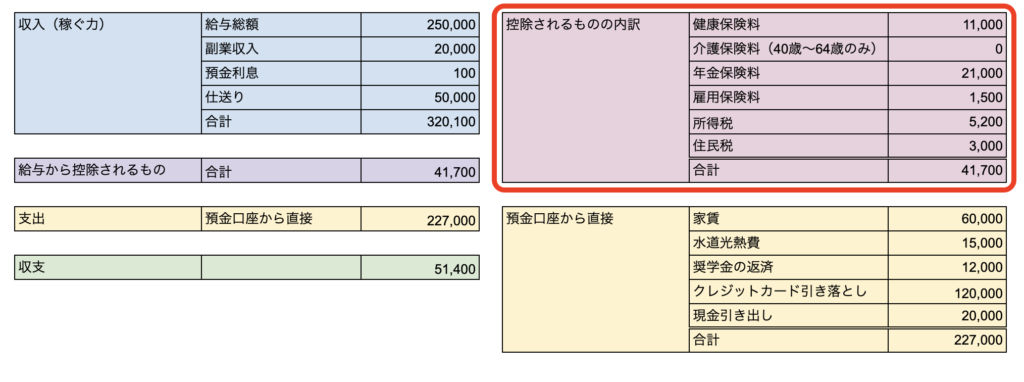

会社から皆さんに給料が支払われる際、下記のような控除がされた上で振り込まれます。

- 健康保険料

- 介護保険料(40歳〜64歳のみ)

- 年金保険料

- 雇用保険料

- 所得税

- 住民税

りゅうたろう決して無駄なものを支払っているわけではありませんが、何のために支払っているのかは把握できているといいかもしれないですね。

\詳しい内容は下記の記事にまとまっております!/

(費用)掛かる費用はどれくらいあるか?

収入について把握したあとは、出ていく費用についても集計してみましょう!

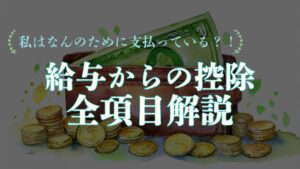

口座からいくら減るか

まずは、口座からいくら支払いがあるのか、支出をざっくり把握して見ましょう

- 家賃

- 水道光熱費

- クレジットカードの引き落とし

- 奨学金の返済

- 現金の引き出し

りゅうたろうこの状態で収支がプラスなら生活が回っていると言えそうです。

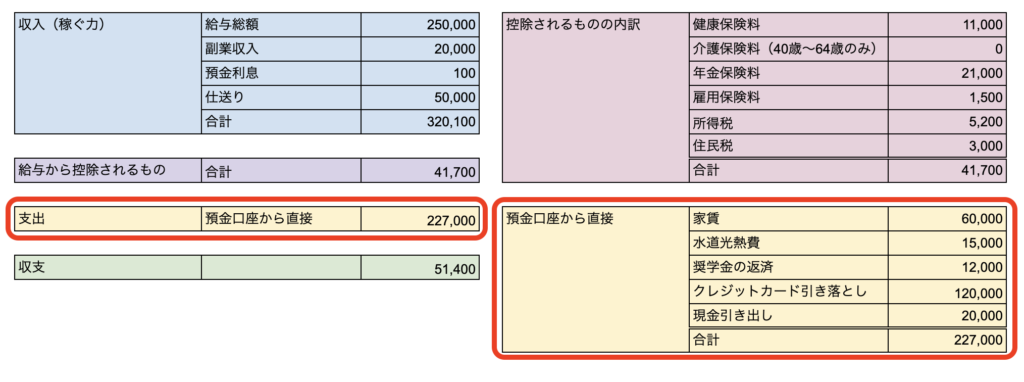

目的と内容で分けて集計をしてみる

入りと出の集計ができればまずは大成功ですが、今後のために、その内容を項目ごとに分けてみましょう!

生活に通常必要な費用

- 住宅関係(家賃、ローン、管理費等)

- 水道光熱費

- 通信費

- 食費

- 日用品費

- 車輌費

- 医療費

- 保険料

自己投資に必要な費用

- 書籍

- 資格取得代(テキスト代、講座受講料)

- 洋服や美容代

- 習い事代

- 経験代(一流のサービス、美術館、映画など)

娯楽に必要な費用

- 外食

- おかし

- プレゼント

- ゲーム

- サブスク(動画視聴など)

りゅうたろう項目を分けることで、自分がどこにお金をかけているのか分かってきますよね!

さらに簡単現状把握のコツ

さて、この毎月の集計を数ヶ月、そして1年は続けてみましょう!

そうすることで、ボーナスのような特別な収入があったり、旅行やイベントなどの特別の支出があったり、年間における収支の流れが見えてきます。

それらを含めて、来年1年間の予測がつくようにはなるのではないでしょうか?!

集計を簡単にするポイント

いちいち集計するのが大変という方にコツをご紹介

- 銀行口座を複数に分けすぎない!

- クレジットカードもできる限り統一する!

- 家計簿アプリや、クラウド会計ソフトを使って自動で集計させる!

\さらに具体的な家計簿の付け方はこちらの記事より/

現状把握ができたそのあとは!

かめ子

かめ子把握完了しました!!

りゅうたろうお疲れ様!じゃあそのプラスの収支は今後どうしていこうか?

貯金としておくのか、投資に回すのか?

将来やりたいことのため、もしもの時のために、目的を分けて貯金をしておくのも大事です。

ただ、貯金として温めているだけでは増えることはないので、余裕のある部分については、投資に回してみて、お金でお金を生み出すということも考えてみると良いかも知れないですね。

おわりに

いかがでしたでしょうか。

未来のプランを立てる前に、まずは現状を把握しておこうということで、現状把握の方法をお伝えさせていただきました。

これを活かして、来年以降の予測、またその先のプランニングと進めていくことができると良いのではないでしょうか。

また、私の方でいつでも、サポートをさせていただく体制は整えておりますので、お気軽にお問い合わせをいただければと思います。

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント