かめ子

かめ子最近、ムダ遣いも減ってきたから、お金も貯まってきていると思うんだけどあんまり実感がないんですよねー

りゅうたろう

りゅうたろうなるほどー、そういえばかめ子は、バランスシートを作ったことはある?

かめ子

かめ子バランスシート?

- 家計の収支は見えてきたけど、実際どれくらい余裕があるのか確認したい

- 奨学金とか、車や家のローンも溜まっているし大丈夫なのか見ておきたい

- 将来問題なく生活ができそうなのか見ておきたい

確かに、家計簿だけでは、現状の資産状況を把握するのは難しいものです……

今回の記事で、詳しくご説明をさせて頂きますが、資産と負債を一覧でわかりやすくしたものが「バランスシート」です。

これを作ることで、安心安全なのか、少し苦しい状況なのか、「家計の健全度」がわかるようになります!

また、バランスシートでの管理ができてくると、将来、ライフプランニングを作成する時に非常に役に立つこととなりますので、ぜひ今回で作れるようになってしまいましょう!

【この記事でわかるようになること】

- バランスシートとは何かがわかる!

- バランスシートを作るべき理由がわかる!

- 具体的な作成の仕方がわかる!

(この記事を読むのにかかる時間はさっと見で7分熟読でおよそ15分ほどです)

バランスシートってどんなもの?

「バランスシート」とは、企業などの財政状況を表すための書類のひとつである「貸借対照表」を英語で呼んだものです。

資産と負債、その差額である純資産という項目によって、常に±がバランスしているということから「バランスシート」と呼ぶそうです。

りゅうたろう

りゅうたろう略してBS(ビーエス)と呼ぶこともあります

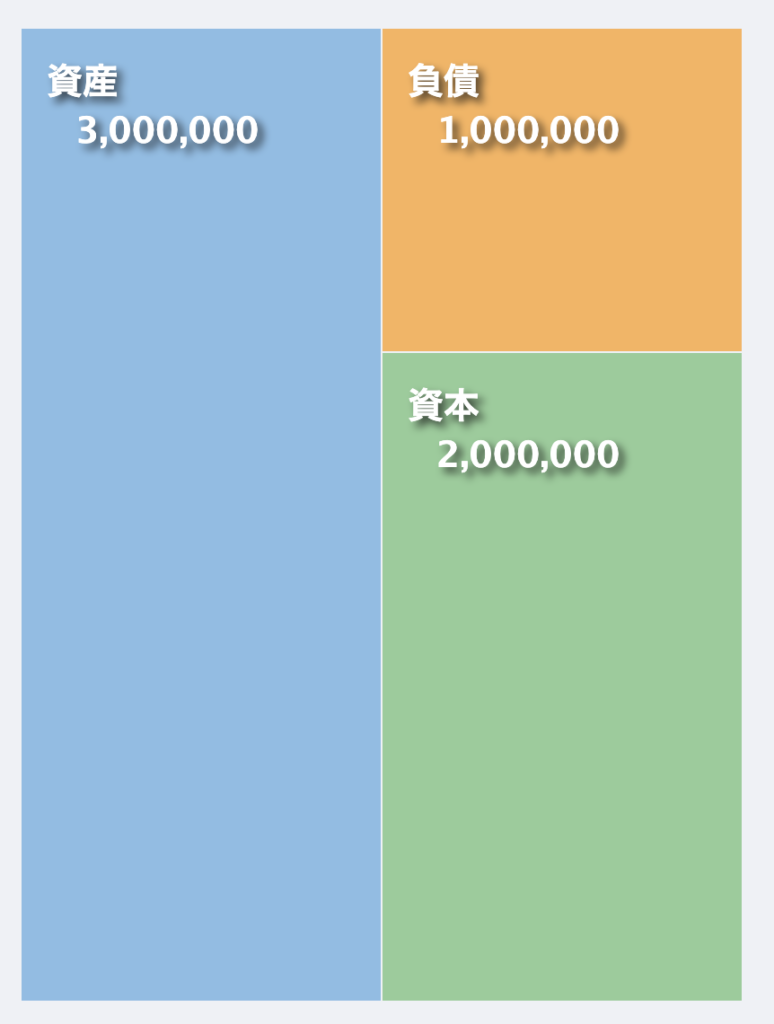

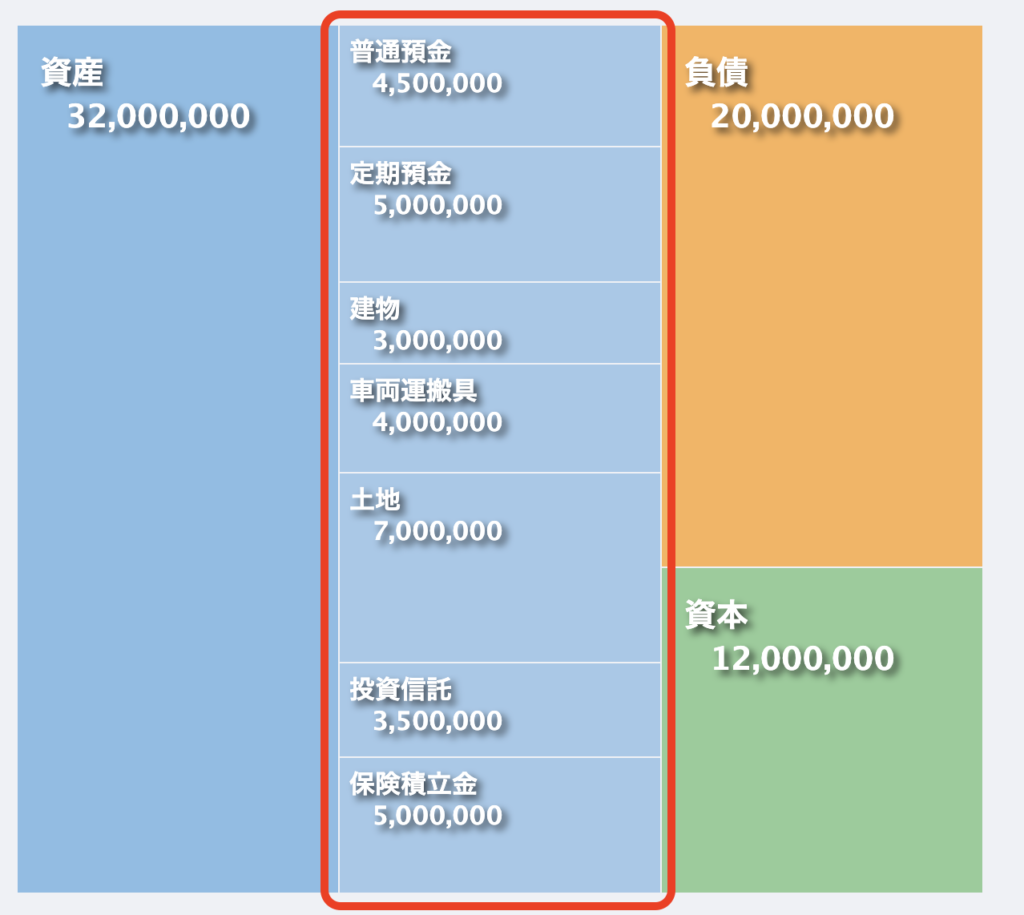

資産とは

バランスシートの左側には、資産の項目が並びます。

資産とは

「現金や預金、お金に変えることのできるプラスの財産(価値があるもの)」

例えば、

- 現金、預金

- 定期預金

- 投資信託

- 上場株式

- 金、プラチナ

- 土地、建物

- 車両

- 高級時計

- 保険(貯蓄型) などなど

基本的には、確認をした時点の価格を持って作成します。

年金資産等の将来もらえる可能性はあるが、現時点で請求のできないものは除きます。

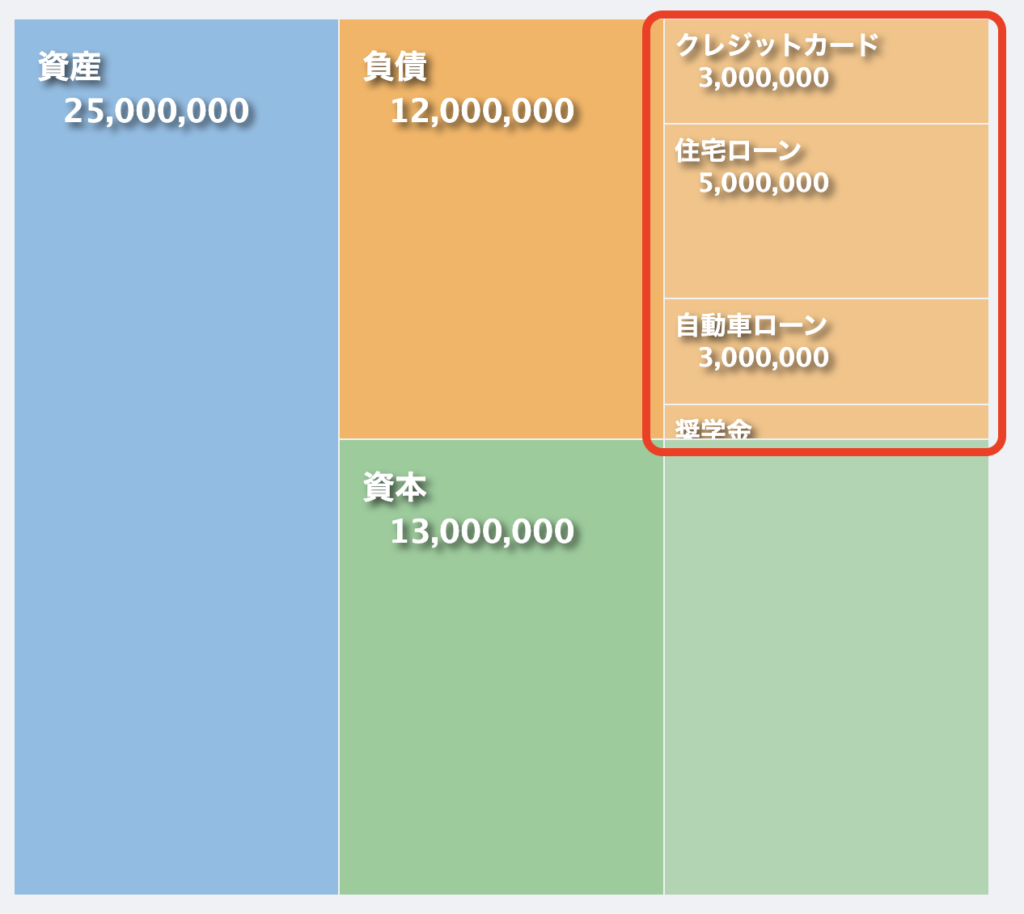

負債とは

バランスシートの右側(上)には負債の項目が並びます。

負債とは

「借入など、将来キャッシュを支払う必要のあるマイナスの財産(支払い義務)」

例えば、

- 奨学金

- 住宅ローン

- 自動車ローン

- カードローン(分割払い等) などなど

基本的には、確認をした時点の債務額を持って作成します。

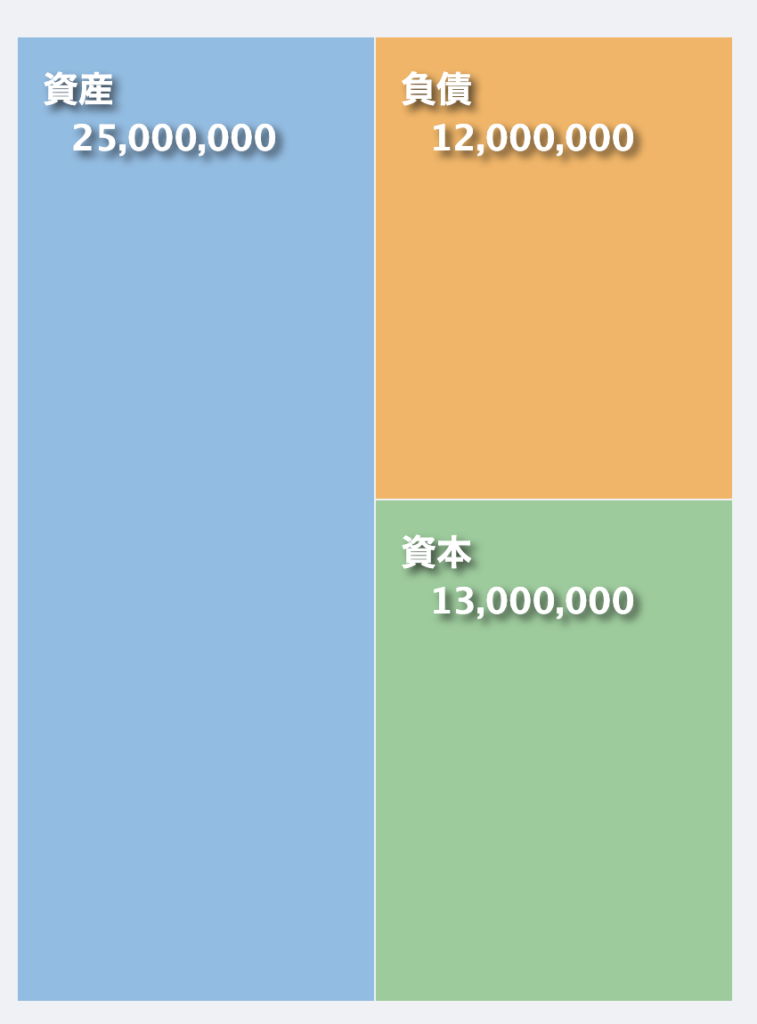

純資産とは

バランスシートの右側(下)には純資産(資本)が記載されます。

純資産には、資産と、負債の差額が記載されます。

資産が多ければ右側に、負債の方が多ければ、マイナス表記、または左側に表すこともあります。

かめ子なんか変なの〜

りゅうたろうそうしておかないとバランスしないからね……

バランスシートを作るメリットって?

バランスシートという物のイメージは出来てきたのではないかと思いますが、ここから先は、実際にバランスシートを作ることのメリットについてご紹介させて頂こうと思います!

- 財産の状況が一目でわかる

- 資産の配分を気にする機会となる

- ライフプランニングをする際に役立つ

状況が一目でわかる

バランスシートという形にすることで、余裕(純資産)がどの程度あるのかが分かります。

もしもの時に、負債を全て返済した後に、手元に残る財産というようなイメージでしょうか。

「預金残高は結構あるから安心」と思っていたけど、それ以上に負債があったら、将来的にも余裕があるとは言えないでしょう。

資産の配分を気にする機会となる

一覧表にすることで、自分で稼いだお金がどのような資産に形を変えていて、それがどの程度の割合を占めているのかが分かります。

ここで見るべきポイントは、換金が容易なものなのかどうかという点です。

| 現金・預金 | 換金性が非常に高い(というか現金そのもの) |

|---|---|

| 上場株、投資信託等 | 比較的換金性は高い |

| 保険積立等 | 時期を選ぶものもあるため換金性が低い可能性あり |

| 土地・建物 | 売却先を探す必要があるため換金性が低いと言える |

現金や預金がほとんどであれば、もしも急にお金が必要となった時でも困りませんが、不動産や保険などに形をしまっている場合、今すぐ自由に使うことのできるお金が少ないと考えられます。

りゅうたろう保有している財産の割合が、今どのようになっているのかを改めて確認をしておくことは大事ではないでしょうか?!

かめ子

かめ子バランスが大事ってことですね!

また、今の時代、銀行に預けていても利息はほぼつきません、預金の割合に余裕があるのであれば、投資信託や上場株式などの投資に振り分けていくということも考えるきっかけにもなるのではないでしょうか。

現金や預金だけでなく、今後、価値が変わるもの、変わらないもの、むしろ上がっていくもの、というものの考え方が身に付くかもしれません。

ライフプランニングをする際に役立つ

バランスシートがわかると、将来どんなバランスシートにしたいなという目標設定ができます。

ライフプランニング(人生設計)をする際に、家計簿からわかる1年間の予測収支と、バランスシートの変動を予測するということが、「ファイナンシャルプランニング」をするということに等しいと言えます!

りゅうたろう「ファイナンシャルプランニング」とは、お金の計画も含めた人生のライフプランニングです。

- 5年でこれくらいの貯金できそうだから、株式と不動産にこれくらいの割合で振り分けておこうとか

- 10年後の子供が進学するときには、この保険を解約しようとか

- 子供が家を出たときには、この家も売却して、2人の夢であった海外旅行に行こうとか

かめ子なんだか具体的になってきて楽しいですね!

バランスシートの作り方

では、せっかくなので作り方の部分を見てみましょう!

りゅうたろうと、言ってもそれぞれの項目を拾うだけなので簡単です!

かめ子はーい!

とりあえずエクセルとか紙でOK

会計ソフトとかで家計簿をつけると、自動かつ、リアルタイムでバランスシートを作ることもできますが、まずは紙やエクセルなどで作成をしてみましょう!

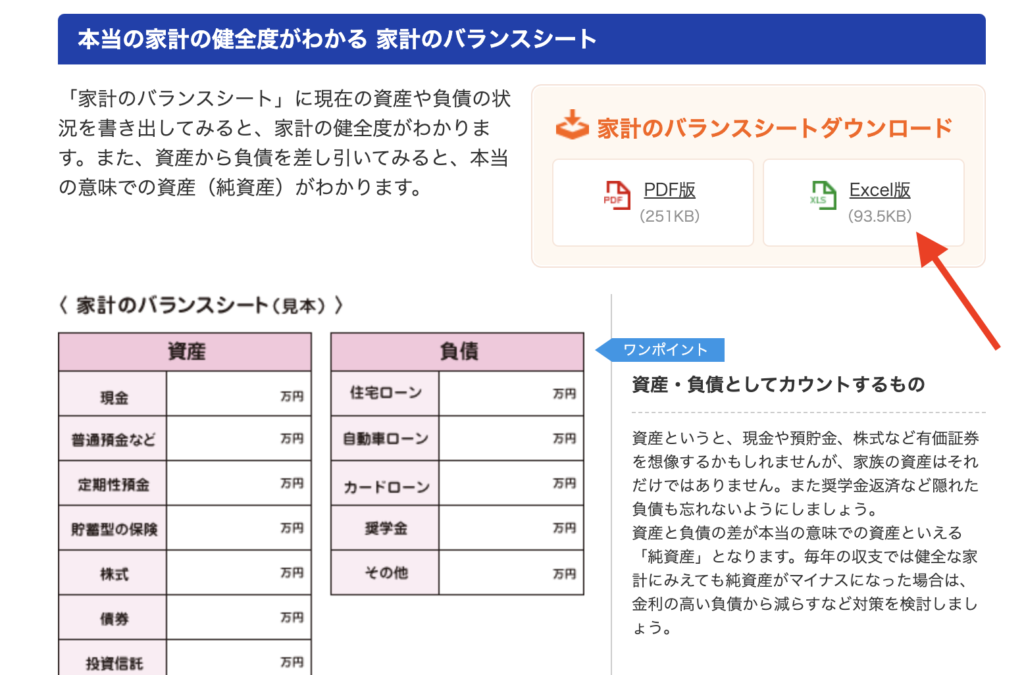

下記、日本FP協会のサイトから、エクセル版、PDF版のバランスシートをダウンロードができるようになっています。(無料)

日本FP協会 便利ツールで家計をチェックより

ダウンロードができたら、下記のようなポイントを押さえながら、どこかの時点に前提を置いて、集計をしてみましょう!(例えば、前月の終わりとか、本日時点とか)

- 預金残高はいくらか(全ての口座を確認)

- 所有している不動産の価額はいくらか(できれば購入時の価格と、売ったらいくらくらいかの概算)

- 所有している証券の時価(できれば購入価格と、売ったらいくらかの両方があると良い)

- 負債の項目と残高を確認

定期的に見直しましょう

遅くとも半年に一回、可能であれば3ヶ月に一回、できれば預金残高くらいは毎月合わせておきたいところです。

毎月の収支を家計簿で作成していれば、残高の予測は大体つく方と思いますが、財産の変動の流れや、残高不足の口座などがないかなどのチェックを行うこともできます。

最終的に何で作るか

「家計簿」も、「バランスシート」も、口座や資産の項目などが増えてくると、それぞれのエクセルやノートなどで管理するとなると少し大変になってくるかもしれません、そこで私がいつもお勧めしているのが「会計ソフト」で一括管理することです。

会計ソフトは、個人の確定申告や、法人の決算などのために使用するように作られていますが、家庭の管理に使っても全く問題ありませんし、むしろ会計のプロ仕様になっているので精度は抜群です!

- 自動での仕訳機能の精度の高さ

- 自動で判断して項目を振り分けてくれるので、自分で集計をする必要がない

- 見た目がシンプルで分かりやすい

\ちなみに私も使用している会計ソフトはこちら/

まとめ

いかがでしたでしょうか。

バランスシートを作成することにより、家計の健全度がわかります。

今後のライフプランニングをする際に、検討をしていかなければならない論点でもありますので、

簡易的な物でも構いませんので、一度バランスシートを作成されてみてはいかがでしょうか?

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント