かめ子

かめ子いつも給与から引かれている「厚生年金保険料」って結構高いけど、ほんとに必要なんですか……?

りゅうたろう

りゅうたろうかめ子みたいに若いと馴染みがないかもしれないけど、日本の年金制度は良くできていて、将来においても欠かせないものなんだよ!

- 年金保険ってどんな制度なの?

- どうして私も加入してお金を払わなくてはいけないの?

- 保険料はどういう計算で決定されているの?

そんな疑問について要点を押さえてシンプルにまとめさせていただいております!

何のために保険料を支払っているのか、ただの無駄遣いなのか、それとも意義のあることなのか?

この記事にさっと目を通すことで、下記のようなことが分かるようになります!

- 年金制度は社会全体で支え合っている仕組みということがわかる!

- 保険料の計算方法が分かることで将来のライフプランの計算に活かせる!

(この記事を読むのにかかる時間はさっと見で8分熟読でおよそ15分ほどです)

年金制度って結局なに?

まずは、年金制度そのものについて押さえておきましょう!

この章を見ることで、年金制度の重要さが分かり、将来に対しての安心感を得られるのではないでしょうか。

メインはやはり高齢者の生活を支える制度

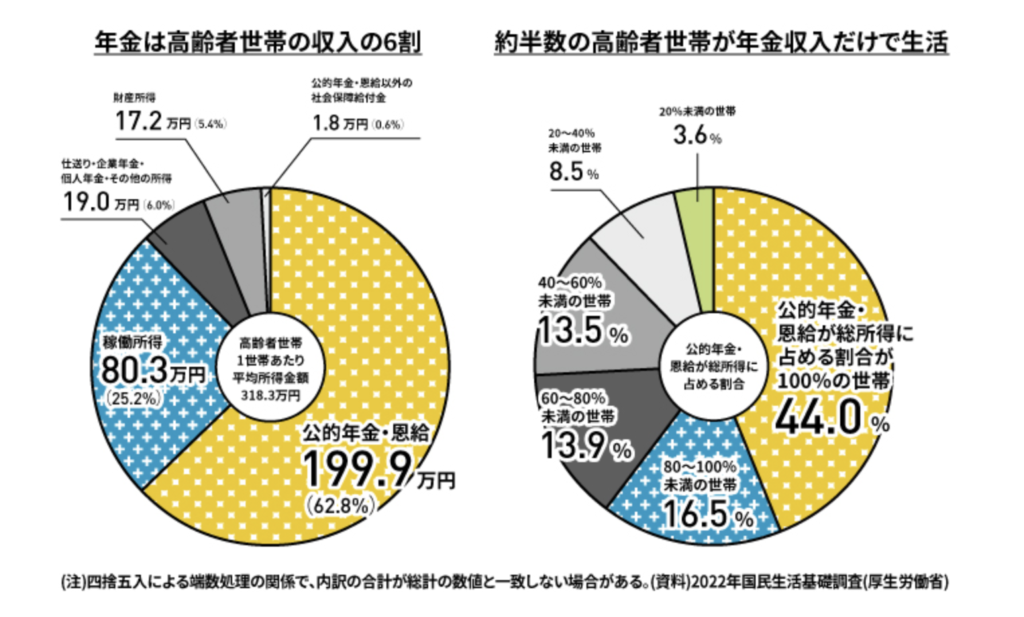

まず初めに下記の円グラフをご覧ください。

現在、日本国内における高齢者世帯の収入のうち6割を年金が占め、高齢者世帯の約半数については収入の全てが年金であるという状況です。

このように、公的年金は、高齢期の生活のかなりの部分を支えるものとして、極めて重要な役割を果たしており、

また、現役世代にとっても、公的年金によって親の経済的な生活の心配をすることなく、安心して暮らすことができる、ということが最大のポイントとなっております。

りゅうたろうみなさんが思い浮かべる年金のイメージそのものかもですね。

私的扶養と社会的扶養

「高齢者を支える」という話がありましたが、扶養(家族を支えること)の考え方も、歴史を重ねるにつれて大きく変わってきており、「私的扶養」という考え方から「社会的扶養」という考え方にシフトチェンジがされてきてきます。

| 私的扶養 | 家族、親族の間で老人の世話を見ること |

|---|---|

| 社会的扶養 | 国民から徴収した保険料をもとに、国から老人へ生活資金を支給すること |

私的扶養から社会的扶養への変遷

現在のような年金制度は、1961(昭和36)年の国民年金制度(拠出制)の創設により国民皆年金が整えられ、その後、充実した制度に発展してきたそうです。

このような制度がなかった(未熟であった)時代には、高齢となった親の扶養は、家族内等の「私的扶養」を中心として行われてきていました。

その後、都市化、核家族化が進行してきた中で、従来のように「私的扶養」だけで親の老後の生活を支えることは困難となり、社会全体で高齢者を支える「社会的扶養」が必要不可欠となってきたのです。

かめ子

かめ子どうして、私的扶養だけでは支えることができなくなったんですか?

りゅうたろう良い質問だね!それじゃあ、私的扶養の問題点について、この後少しだけ見てみよう!

私的扶養の問題点

- 平均寿命が伸びたことで、子供が引退した後も親世代が生きていることが珍しくない

- 孫世代が両親だけでなく、祖父母の世話まですることになる

- 特に兄弟のいないひとりっ子の負担が相対的に増える

- 子供に不幸があり先立たれた場合に、今後の生活が困難になることもある

このように「私的扶養」は、高齢者の扶養義務に偏りが生じたり、高齢者を支える者がいなくなったりするなどというリスクが多くあります。

そこで、「社会的扶養」の仕組みである公的年金により、「私的扶養」のリスクに対して、「社会全体の支え合いにより、みな公平に備えるようにしてあげよう!」という流れとなったのです。

かめ子

かめ子昔とは平均寿命とか生活あり方が大きく変わって来たからっていうことなんですね!

年金制度のいいところ!

かめ子だったら、保険料を払うんじゃなくて、その分貯金をして老後に備えたりしたらいいんじゃない??

りゅうたろうまじめな、かめ子らいしいい考えだね!でも、国が強制してまでこの制度に加入させるのにはそれなりの理由があるんだよ。

ちょっと固い話が続きましたが、ここからは皆さんにとっても魅力的に感じるようなお話です!

現在の年金制度のいいところを3つ挙げさせていただきました!

- 死ぬまで受け取れるということ(終身年金)

- 障害を持ったとき、死亡した際、残された人にも支給がされること(生活保障)

- 受け取るときの物価の変動に応じた支給を受けることができること

①死ぬまで受け取れるということ!

保険料の納付状況など、一定の条件を満たせば、65歳以上になると年金を受け取れるにようになり、その受け取り期間は終身(死ぬまでずっと)です!

- いつまで生きることになるか分からない状況で、将来必要な資金を今から用意しておくことができますか?

- 思ったよりも長生きすることはいいことですが、その分必要なお金はどうしますか?

- あなたは死ぬタイミングを自分で選べますか?

②障害を持った時や、死亡した時にも支給されるということ!

事故や病気などによって重度な障害を負ってしまった時には「障害年金」が、世帯の稼ぎ手が配偶者や子を残して亡くなってしまったときには「遺族年金」がそれぞれ貰えるような制度となっており、広い意味での保険の役割も果たしています。

- 一生涯健康かつ現役として仕事をし続けることができる自信はありますか?

- 今のお給料が一生涯もらえる保証はありますか?

- もしもの時に、一生を暮らしていくだけの蓄えをしておけますか?

③受け取る時の物価に応じた支給を受けることができるということ!

物価が2倍になっているのに、今までと同じ年金額だったら生活はかなり苦しくなりますよね?

そのような事態にならないように、年金の支給額は、物価や賃金の状況をもとに都度見直されるようになっており、生活を支えるため、その時々の経済状況に応じた実質的な価値が保障された給付が行われています。

- 自分が年金を受け取ることの物価はどうなっているか予測がつきますか?

- コツコツ貯めた預金の価値は目減りしてしまう一方かも?

- 働けなくなってから、給与水準と物価が上がると困ってしまいますよね?

結論!安心を得るための「保険」である!

人生には、さまざまなリスクがあります。

備えが「いつ」「どれだけ」「いつまで」必要なのかは、誰にも分かりません。

国は公的年金制度を活用して、日本を安心の国にしたい、

国民は、予測できない事態に備えて、『安心』を得たい。

公的年金に限らず、社会保障制度はどれも社会全体で支えあい、みんなで『安心』を得るためのものとなっている気がします。

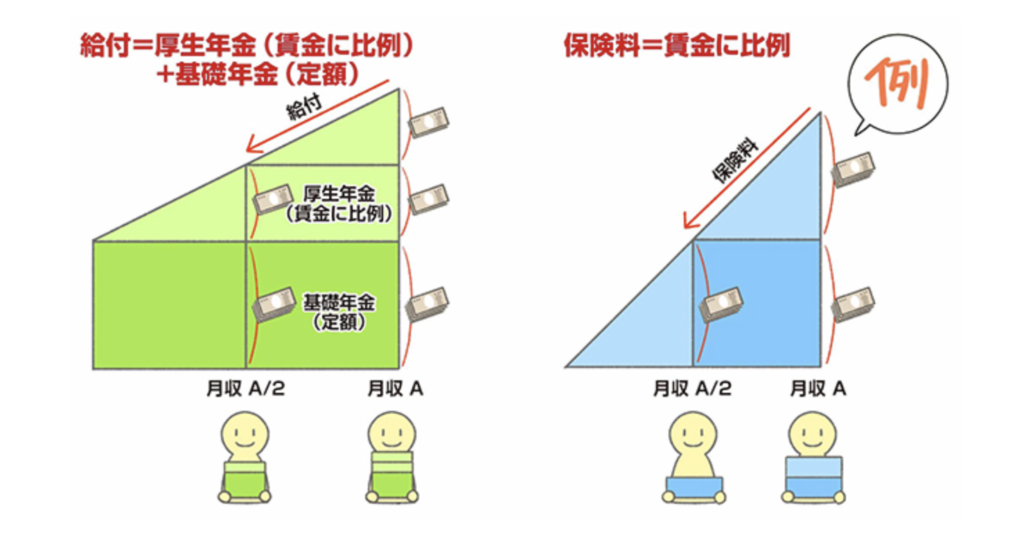

国民年金と厚生年金

最後は、その公的年金の種類と保険料などについて軽く見て終わりにしましょう!

日本の公的年金制度には「国民年金(基礎年金)」と「厚生年金」があります。

加入者の違い

日本に住んでいる全ての20歳以上60歳未満の方は「国民年金(基礎年金)」に加入します。

さらに、会社員や公務員など、お勤めをされている方は「厚生年金」にも加入します。

「厚生年金」の加入者の扶養となっている人は、自動的に「国民年金」に加入をしています。

保険料の計算

国民年金

国民年金の保険料は、原則として全員が定額(2024(令和6)年度時点で16,980円)です。

厚生年金

厚生年金の保険料は、毎月の賃金に対する定率です(2024(令和6)年度時点で18.3%)。

そのため、厚生年金は、賃金が高い人ほど多くの保険料を納めることになります。

ただし、保険料を多く納めた人ほど、将来もらえる年金額は多くなるようになっています。

さらに、厚生年金の保険料は半額を事業主(勤務先)が負担することとなっているため、実際に皆さんが払っているのは半分の9.15%分です。

また、厚生年金の保険料には国民年金(基礎年金)分も含まれています。

(おまけ)所得の再分配という観点

厚生年金の年金額は、現役時に得た総賃金によって異なり、総賃金が高いほど多くもらえるようになりますが、現役時の賃金水準ほどは差がつかない仕組みになっています。

これは、厚生年金は現役時に得た賃金に比例するのに対し、全国民共通の基礎年金は、納付期間が同じであれば、賃金の多寡によらず定額であるためです。

厚生労働省 一緒に検証!公的年金より

現役時に高所得であった世帯は個人年金や貯蓄などで老後に備えることができますが、所得の低い世帯は、現役時のうちに十分な老後の備えをすることが困難かもしれません。

そのため、基礎年金により、賃金が低い方にも配慮がある仕組みとなっています。

このような背景を踏まえ公的年金では、世帯構成や現役時代の所得の違いを軽減するように設計されており、これを「所得の再分配」と呼んだりします。

まとめ

いかがでしたでしょうか?

年金保険料が必要なもの、「まあ支払ってもいいか」というものと気持ちが変わったのではないでしょうか。

社会全体で資金を集め、高齢者に支給をする。それを繰り返すことで、人生100年時代、日本国民全体が安心して長閑なくらしができるようになっているのではないでしょうか。

この記事が、そのことに気がつく第一歩になっていると幸いです。

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント