かめ子

かめ子あれ、今まではなかったのに、今回のお給料から「住民税」とやらが引かれてる。

りゅうたろう

りゅうたろうかめ子は、昨年の新卒入社だったね。

前の年に所得があったら、翌年の6月から「住民税」を支払わなければいけないんだよ。

かめ子

かめ子ガーン

そもそも住民税ってなんやねん……

- 住民税ってなんのために支払っているの?

- いつ支払うことになるの?

- いくら支払うことになるの?

そんな疑問にお答えするような記事になっております。

住民税は前年の所得をもとに計算して、その翌年に徴収されていきます。(退職金を除く)

なので、かめ子と同じように、昨年新卒で入社したような方は、2年目から急に手取りが少なくなるなんていうこともあります。

りゅうたろうしっかりと制度の仕組みを理解し、ショックの無いように準備をしておきましょう!

【この記事でわかるようになること】

- 住民税を納めなくてはいけない理由

- 納めることになる住民税の計算方法

(この記事を読むのにかかる時間はさっと見で7分熟読でおよそ15分ほどです)

制度を知ることは、ただ単に物知りになるだけではなく、将来の予測を立てたり、何かお得なチャンスを得るためのものでもあるのです!

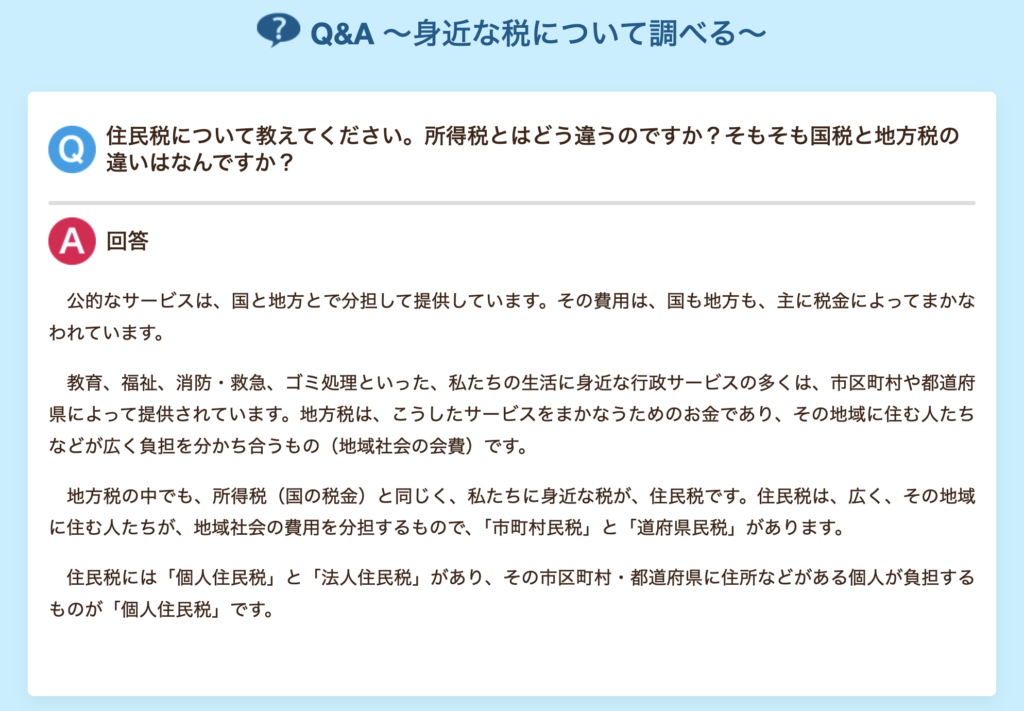

住民税とは(制度の概要)

住民税を徴収する目的

- 教育

- 福祉

- 消防、救急

- ゴミ処理

この日本で生活をしていく中で、私たちは、さまざまな行政サービスを受けています。

このような公的なサービスは、主に市区町村や都道府県から提供がされており、「住民税」は、こうしたサービスをまかなうための必要な資金源となります。

りゅうたろうその地域に住んでいる人たちが支払う、「地域の社会の会費」というイメージです。

かめ子

かめ子ふーん

財務省 身近な税より

住民税の徴収方法

住民税を徴収するのは各市区町村です。

そして、その徴収方法には2つの方法があります。

①普通徴収

市区町村から毎年6月に送付される納税通知書(兼納付書)を持って、自分で、役所の窓口や金融機関等に行って税金を払い込む方法です。

納付期限は原則として6月・8月・10月・1月の年4期に分かれています。

この分割納付の他、「全納一時納付」もあり、この場合には6月までに全額納付すれば一定額が「前納報奨金」として割引されるような市区町村もあります。

- 自分で金融機関などで納付する(計算は市区町村がしている)

- 年4回の納付期限が設けられている(年額を4で割った金額)

- 一括で収めると割引がある市区町村もある

②特別徴収

給与所得者に対して給与を支払う者(勤務先の会社や個人事業者)が、その年の6月から翌年の5月までの12回に分割して給与から天引きし皆さんに代わって納付する方法です。

- 会社や事業主が納付の手続きをしてくれる(ただし給与から天引き)

- 毎年6月から翌年5月までの12回分割納付となる(普通徴収は4分割払い)

かめ子会社がやってくれるなら楽でいいですね!

(おまけ)給与所得以外の所得がある場合

会社からの給料以外に、不動産所得や副業の所得があるような場合には、その会社の給料に対する住民税は特別徴収で、不動産所得や副業に対する住民税については普通徴収でと分けて納めることもできます。

| 給与所得対する住民税 | 副業等に対する住民税 | |

|---|---|---|

| 通常 | 特別徴収(天引き) | 特別徴収(天引き) |

| 一定の手続きをすれば | 特別徴収(天引き) | 普通徴収(自分で納税) |

かめ子わざわざ2つの方法に分けなくてもいいんですよね?

りゅうたろうもちろん、すべて特別徴収とすることも可能だよ!

りゅうたろうだけど、そうするとその人の副業の所得などが会社に伝わることになるから、それを避ける人も一定数いるみたいだね。

所得税との違い

せっかくなので、似たような「所得税」との違いをざっくりと見てみましょう!

税金の計算方法に出てくる各種控除額など異なる点はいくつかありますが、「所得税」と「住民税」の仕組みで大きく違うところは、所得税は「現年所得課税」、住民税は「前年所得課税(ただし退職所得は現年所得課税)」ということです。

| 所得税 | 住民税 |

|---|---|

| 現年所得課税 | 前年所得課税 |

| 今年1年間の所得に対する税金は、翌年3月15日までに納めることとなる。 | 今年1年間の所得に対する税金を、翌年(5月から翌年6月)の1年間に渡って納めることになる。 |

りゅうたろう何を言いたいかというと、翌年に収入が無くなったとしても、1年間は住民税を支払い続けなければならないということです。

かめ子

かめ子そう言えば、スポーツ選手が翌年の税金の支払いで困ったみたいな話を耳にしたことがあります。

住民税の計算方法

住民税については、各市区町村の方で計算をして、納付書を送付してくれます。

そのため、自分で計算をすることはあまりないかも知れませんが、計算の仕方を知っておくと、来年の予測をする際になどに役立ちますので、概要は押さえておきましょう!

計算式

- 総所得金額-所得控除額の合計=課税所得額

- 課税所得額×標準税率(10%)=税額控除前の所得割額

- 税額控除前の所得割額-税額控除の額=税額控除後の所得割額

- 税額控除後の所得割額+均等割額=住民税の額

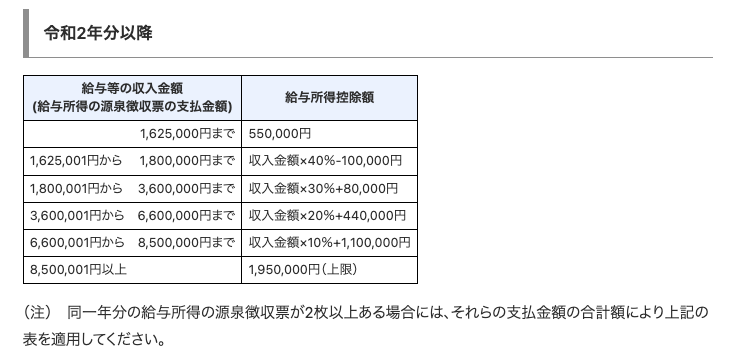

所得金額の計算

給与所得だけの方は下記の流れで計算をできるように概要を記載しております。

各種所得控除額を差し引く

下記の項目の中で、該当するものがあれば「所得金額」からさらに控除をしていきます。

基礎控除や社会保険料控除は、ほぼ全員に該当し、配偶者や扶養親族がいる場合や、生命保険料などを支払っている場合には追加で差し引くことができます。

| 控除名 | 控除額 |

|---|---|

| 基礎控除 | 43万円など(所得により変動) |

| 配偶者控除 | 33万円など(本人及び配偶者の所得による) |

| 扶養控除 | 33万円〜45万円(年齢や同居などにより変動) |

| 生命保険料控除 | 最大7万円(保険の種類とかけ金額による) |

| 地震保険料控除 | 最大2.5万円 |

| 小規模企業共済掛金控除 | 対象の掛金全額が控除額となる |

| 社会保険料控除 | 社会保険料全額が控除額となる |

| 障害者控除 | 26万円〜53万円(障がいの程度による) |

| ひとり親控除、寡婦控除 | ひとり親30万円、寡婦26万円 |

| 勤労学生控除 | 26万円 |

課税所得金額(税率を掛ける元の金額)となる

STEP1の「給与所得」からSTEP2の「所得控除」をした後の金額が、税率をかける前の「課税所得金額」と呼ばれるものになります。

税率と均等割額

「課税所得金額」に一定の税率を掛けることで住民税を算定します。

どこの市区町村も一律、合計10%となっており、そこに均等割約4,500円を足して完了です!

| 住民税の計算 | 市町村 | 都道府県 |

|---|---|---|

| 税率(政令指定都市) | 6%(8%) | 4%(2%) |

| 均等割(市町村で異なる) | 3,000円 | 1,500円 |

税額控除の種類

最後、特別な項目があった際には、計算された「住民税」から一定の金額を直接住民税から控除します。

詳しい内容をご説明すると長くなってしまいますので、ここでは主な項目だけ挙げさせていただきます。

- 住宅ローン控除(居住用の住宅をローンを組んで購入した場合)

- 配当控除(配当を受け取った場合)

- 外国税額控除(外国の所得で、すでに外国の税金が課せられている場合)

- 寄付金税額控除(国や、NPO法人、ふるさと納税など一定の寄付を行なった場合)

事前に計算根拠は送られてくる

かめ子以外と計算するのも大変なもんですね、ちゃんと計算合っているか不安だな。

りゅうたろうちゃんと自分で計算をしてみて偉い!

りゅうたろうでも安心して、翌年の住民税の徴収金額が決まるとちゃんと市区町村から計算の過程と結果を送ってきてくれるよ。

まとめ

いかがでしたでしたか?

住民税の意義や、計算方法がお分かりになったのではないでしょうか?

一番のポイントは、翌年に納税が発生することです、働き方が変わるときや、収入に変動があるときは、「住民税」の納税計画も頭に入れてプランを立てていけるといいですね!

少しでも皆様の生活がより良いものになることを願っております【長閑なくらしFP事務所】

コメント